Formulário de Contabilidade Nacional Outubro 6, 2012

Posted by netodays in Contabilidade Nacional.add a comment

Ópticas de cálculo do valor da produção:

- Óptica do Produto permite-nos conhecer o valor do produto por sector institucional e/ou sector da actividade.

- Óptica do Rendimento permite-nos conhecer o valor atribuído a cada um dos factores intervenientes no processo produtivo.

- Óptica da Despesa permite-nos conhecer o valor gasto pelos diferentes sectores institucionais.

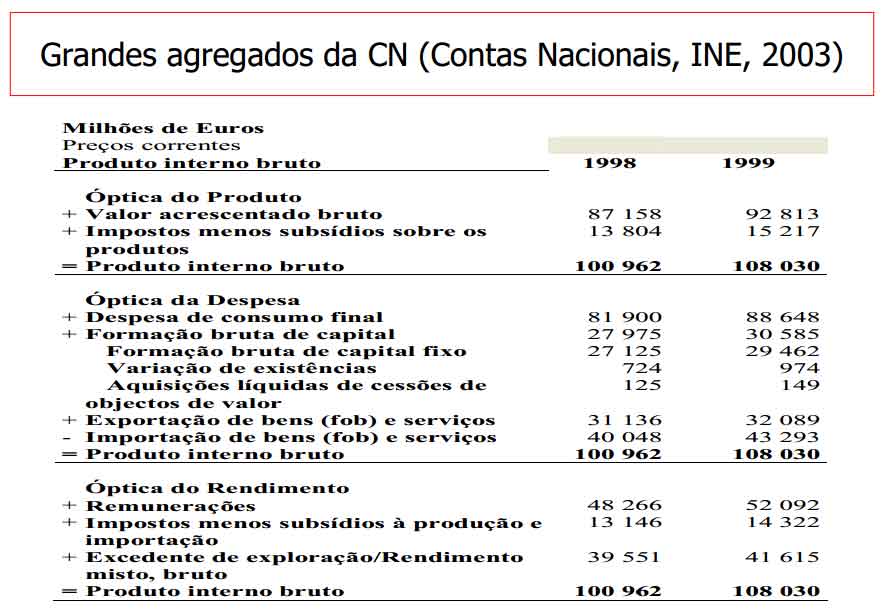

Óptica do Produto

- Método dos valores acrescentados:

PIB pm = Somatório dos Valores Acrescentados + impostos indirectos – subsídios à exploração

- Método dos produtos finais:

PIB = Somatório dos consumos finais

Produto Líquido = Produto Bruto – Consumo de capital fixo

Produto Nacional = Produto Interno + Saldo dos rendimentos do trabalho, da propriedade e da empresa com o Resto do Mundo Produto

Índice de Preços implícitos no PIB = PIB a preços correntes / PIB a preços constantes * 100

Exercício

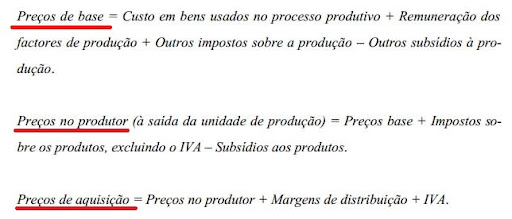

Ainda vem nos manuais a distinção entre “a preços de mercado” e “a custos de factores”:

Produto a preços de mercado = Produto a custos de factores + impostos indirectos – subsídios à exploração

Esta nomenclatura foi substituída pela distinção entre preços base, preços no produtor (preços à saída da fábrica) e preços de aquisição:

Ver pp. 27-28 deste documento.

Isto é:

VAB a preços de base = Somatório dos Valores Acrescentados dos ramos de actividade

PIB a preços de mercado = VAB a preços de base + Impostos líquidos de subsídios sobre os produtos

Óptica do Rendimento

Rendimento Nacional = remunerações do trabalho + excedente do bruto de exploração + impostos líquidos de subsídios sobre a produção e a importação

- Antiga nomenclatura:

Rendimento Nacional = Produto Nacional Líquido a custos de factores Rendimento Disponível dos Particulares = remunerações do factor trabalho e capital + transferências correntes (internas e externas) – impostos directos – contribuições sociais

NOVA NOMENCLATURA:

Rendimento Nacional = Produto Interno Bruto + Rendimentos Primários recebidos do resto do mundo – Rendimentos Primários pagos ao resto do mundo

Rendimentos Primários recebidos do (pagos ao) resto do mundo = Remunerações recebidas do (pagas ao) resto do mundo + Impostos sobre a produção e importação recebidos do (pagos ao) resto do mundo + Subsídios recebidos (pagos) ao resto do mundo + Rendimentos de propriedade recebidos do (pagos ao) resto do resto do mundo

PNB = Rendimento Nacional

Isto é:

PIB a preços de mercado = Remunerações + Excedente Bruto de Exploração/Rend.Misto + Impostos líquidos de subsídios

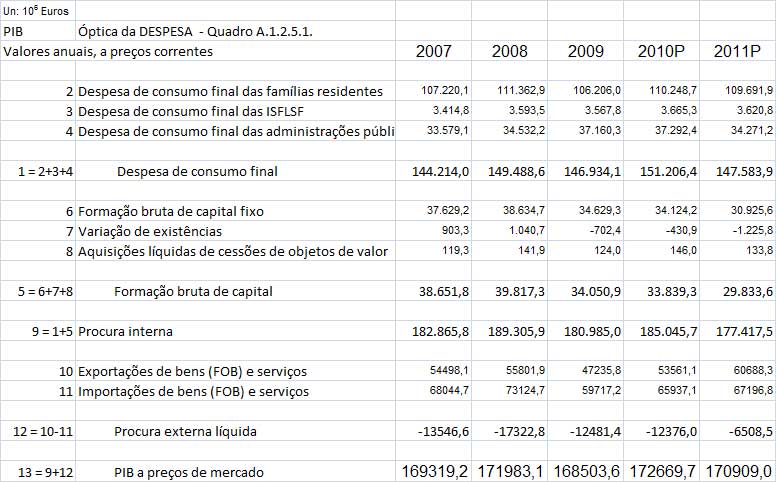

Óptica da Despesa

Procura Interna = Consumo Privado + Consumo Público + Investimento

Investimento = Formação Bruta de Capital Fixo + Variação de Existências

Procura Externa = Exportações de bens e de serviços

Procura Global = Procura Interna + Procura Externa

PIB pm = Procura Global – Importações

PIB pm = Consumo Privado + Consumo Público + Formação Bruta de Capital Fixo + Variação de Existências + Exportações – Importações

Isto é:

Despesa de consumo final = Despesa de consumo final das famílias residentes + Despesa de consumo final das ISFLSF + Despesa de consumo final das administrações públicas

Formação bruta de capital = Formação bruta de capital fixo + Variação de existências + Aquisições líquidas de cessões de objectos de valor

Procura interna = Despesa de consumo final + Formação bruta de capital

Procura externa líquida = Exportações de bens (FOB) e serviços – Importações de bens (FOB) e serviços

PIB a preços de mercado = Procura interna + Procura externa líquida

Outros formulários de Contabilidade Nacional

- A Medição da Actividade Económica – Universidade do Porto

- Formulário de Contabilidade Nacional – Universidade da Madeira

1. Consultando as Contas Nacionais no site do INE, (A – Agregados Macroeconómicos) apresenta para 1995 a 2009 (*):

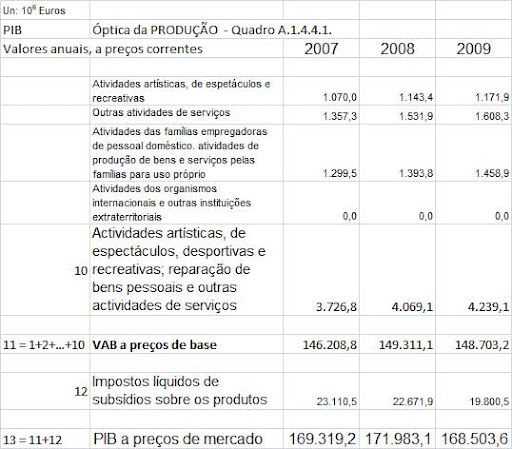

a) PIB a preços de mercado pela óptica da produção – Quadro A.1.4.4.1

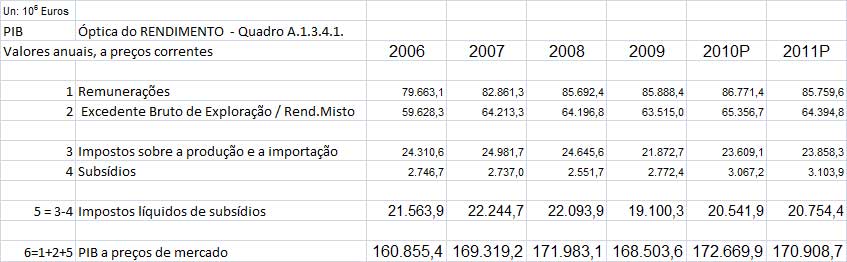

b) PIB a preços de mercado pela óptica do rendimento – Quadro A.1.3.4.1

c) PIB a preços de mercado pela óptica da despesa – Quadro A.1.2.5.1

(*) NOTA: A cada ano deverá corresponder uma coluna, como nos quadros acima.

2. Indica as fórmulas da Contabilidade Nacional integradas no quadro que construíste em:

a) 1. a)

b) 1. b)

c) 1. c)

3. Explica a utilidade de calcular o mesmo agregado de três modos diferentes.

Conceitos necessários à Contabilidade Nacional Outubro 5, 2012

Posted by netodays in Contabilidade Nacional.add a comment

Consultando a este texto, responde às primeiras quatro questões abaixo. Os ramos de actividade podem observar-se neste ficheiro.

1. Define sector institucional.

2. Caracteriza os sectores institucionais.

3. Explica o conceito de território económico.

4. Distingue unidade residente de unidade não residente.

5. Identifica os ramos de actividade.

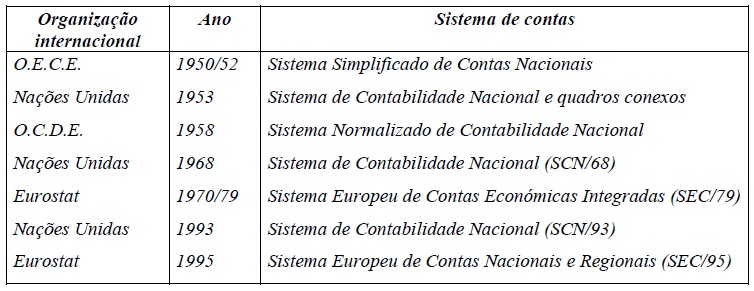

História da Contabilidade Nacional Outubro 18, 2007

Posted by netodays in Contabilidade Nacional.add a comment

Recursos

- Com a necessidade de medir a ajuda americana à Europa após a II GGM – designadamente através do Plano Marshall – generalizaram-se os sistemas de Contabilidade Nacional, que foram sendo alvo de sucessivas revisões. O sistema hoje adoptado designa-se SEC/95, do EuroStat que substituiu o SCN/93 das Nações Unidas, que tinha substituído o SEC/79… A actualização do sistema de CN é objecto do texto abaixo.

- A História da Contabilidade Nacional é longa (Backup).

Tarefa

1. Destaca apenas cinco dos aspectos que consideres relevantes na história dos sistemas de Contabilidade Nacional.

Do sonho dos economistas, resta a plataforma de pensamento Setembro 18, 2007

Posted by netodays in Contabilidade Nacional, representações.add a comment

Paralelamente ao desenvolvimento da informação económica, designadamente dos sistemas de contabilidade nacional, os economistas acreditam ter descoberto a receita para controlar os ciclos económicos a curto prazo, através do modelo keynesiano, que se tornou relevante para o estabelecimento da política económica.

Em 1950-1975 registou-se um esforço para unificar o debate económico e social em torno de uma linguagem comum (plano, macroeconomia keynesiana, crescimento, contabilidade nacional, sociologia das desigualdades sociais e dos seus indicadores estatísticos, negociações colectivas apoiadas pelo Estado entre o patronato e os sindicatos, sobre os salários inscritos nas grelhas convencionais, sistema redistributivo e protecção social). Foi igualmente criada uma linguagem antes inexistente, relativamente coerente, pela via do vocabulário e das ferramentas estatísticas.

Os indicadores económicos passam a integrar-se na rede das representações comuns, e então, deste ponto de vista tornam-se realidades. De facto a realidade de um objecto depende da extensão e da robustez da rede mais larga dos objectos na qual está inscrito. Esta linguagem foi difundida através das universidades, e depois no ensino secundário.

No fim dos anos 1970, as redes de equivalência conduziram às de totalizações políticas e estatísticas demolindo-se a si mesmas parcialmente. O plano tinha menos peso em si que como um lugar de diálogo e de previsão a médio prazo das grandes decisões públicas. Os modelos econométricos simulam as evoluções das relações entre os objectos macroeconómicos e macrossocializam os objectos mais centrais do sistema de totalização sendo frequentemente julgados incapazes de prever as tensões e as crises. NINGUÉM CONSEGUIU PREVER A CRISE DE 1973… E AOS OLHOS DE TODOS FICOU EVIDENTE QUE OS MODELOS NÃO PASSAVAM DE REPRESENTAÇÕES…

A paragem do crescimento tornou mais difícil a reunião dos parceiros sociais para debaterem os efeitos da crise, que a divisão dos benefícios.

Nas economias abertas não funcionam os modelos keynesianos, válidos nas autarcias, porque o aumento da procura se reparte pelo mundo.

Hoje, a acção do Estado é menos voluntariosa e macro-económica, e mais orientada para a produção de regras facilitadoras do livre jogo do mercado e da concorrência.

As empresas são menos frequentemente geridas de modo centralizado segundo os princípios taylorianos e fordistas que, em favor da padronização das tarefas e dos produtos de grande consumo, se prestavam bem à construção de sistemas integrados de estatísticas industriais.

A plataforma de pensamento disseminado, é (talvez) ainda a única, que nos permite discutir e pensar o mundo social…

Porque é que se mede a economia? Setembro 18, 2007

Posted by netodays in Contabilidade Nacional.add a comment

Qualquer sistema de contas nacionais consiste num conjunto coerente, consistente e integrado de contas macro-económicas, nas folhas de balanço e nas tabelas baseadas num jogo de conceitos, de definições, de classificações e de regras internacionalmente acordadas. Fornece uma estrutura detalhada da contabilidade na qual os dados económicos podem ser compilados e apresentados num formato que seja projectado para finalidades de análise económica, exame das decisões e fundamentação da política económica. As contas fornecem um registo compreensivo e detalhado de actividades económicas complexas que ocorrem dentro de uma economia e das interacções entre os diferentes agentes económicos, e grupos dos agentes, que ocorra nos mercados ou noutro lado.

Continuar a ler o documento do Banco Mundial (em Inglês)

1. – O que é que a Contabilidade Nacional mede?

2. – Porque é que se mede a economia?

Utilizando o texto de Carlos Coimbra, sintetize a resposta às seguintes questões:

3. – Porque é importante saber o que é o PIB?

4. – O que é o PIB?

5. – Como se calcula o PIB?

6. – Até que ponto é o PIB representativo da actividade económica?