INSIDE JOB – A Verdade da Crise Maio 30, 2012

Posted by netodays in 2008, crise financeira, Derivados, INSIDE JOB, Lixo Tóxico, Subprime.add a comment

Resumo do documentário

‘Inside Job’ é o primeiro documentário a fornecer uma abrangente

análise da crise financeira global de 2008, que custou mais de 20 biliões de dólares US, obrigou milhões de pessoas a perderem os seus empregos e casas na pior recessão desde a Grande Depressão (1929), e quase resultou no colapso do sistema financeiro global.

Através de uma pesquisa exaustiva e extensas entrevistas com os principais intervenientes financeiros, políticos, jornalistas e académicos, o filme traça o surgimento de uma indústria irresponsável que tem corrompido a política, a regulamentação e a academia. As cenas foram gravadas nos Estados Unidos, Islândia, Inglaterra, França, Singapura e China.

Fonte: IMDB

Ver Filme

Objectivos

– Perspectivar a influência dos sistemas monetários e financeiros na sociedade.

Conceitos chave

Subprime – Devido ao excedente de moeda nos Estados Unidos, as instituições bancárias começaram a conceder empréstimos de alto risco, que não cobrem o prémio normal, aos chamados clientes NINJA (sem rendimentos, sem emprego e sem património), ficando como única garantia a hipoteca dos imóveis.

Derivados – Os títulos referentes às dívidas sem valor dos clientes NINJA foram reciclados no mercado financeiro pela criação de fundos de investimento com nomes pomposos, ex.: Fundo Estratégico de Investimento Estruturado Gold of America. As empresas de rating foram coniventes porque atribuíram a estes títulos as melhores classificações (AAA).

Lixo Tóxico – Quando descobriram o real valor dos derivados, todos se queriam desfazer do mesmo… eis a crise no seu esplendor.

Recursos

- Entenda DE VERDADE a crise financeira! – Vídeo que oferece uma explicação global da crise.

- Para entender a crise financeira – The Last Laugh – Subprime – Vídeo para reflectir sobre os “sinais do mercado”, que explica como o “mercado subprime” deu origem a derivados tóxicos.

- Mark Blyth: A austeridade é uma ideia perigosa – Vídeo para reflectir na “austeridade” como ilusão criada pelos financeiros e pela classe política para fazer os mesmos de sempre suportarem os sustos da crise da financeira, agravando a repartição do rendimento.

- Entenda a falência do banco Lehman Brothers – Como foi à falência o quarto maior banco de investimentos dos Estados Unidos, com mais de 150 anos de história.

- Cronologia da crise financeira de 2008 – Retrospectiva dos acontecimentos, editada pela BBC em português.

Entre outros vídeos, Alan Greenspan, presidente da Reserva Federal dos Estados Unidos (FED) admite ter falhado nas suas funções por não ter regulado o mercado: “Errei ao presumir que os interesses próprios de organizações, especialmente bancos e outros eram de tal forma que eles seriam os mais capazes de proteger os seus accionistas e a sua equidade nas empresas”. - Cronologia e explicação da crise financeira pela BBC (em inglês)

Questões

1 – Esta crise poderia ter sido evitada? Discuta, baseando-se no documentário.

NOTA: Se não assistiu ao documentário, responda a esta questão no final, baseando-se em tudo o que leu.

2 – A opção entre a regulamentação do mercado dos derivados ou não é uma escolha técnica ou política. Justifique.

3 – Discuta a legitimidade de um modelo económico que atribui os lucros aos privados, enquanto os custos são suportados pelos contribuintes.

4 – Partindo da imagem da BBC, explique como a crise aconteceu.

5 – Que ilações retira do primeiro recurso? (Vídeo “Entenda DE VERDADE a crise financeira!”)

6 – Que conclui do modo como os mercados reagem e os políticos e economistas se referem a esta entidade?

7 – Comente o vídeo “A austeridade é uma ideia perigosa”.

NOTA: Verifique que a austeridade anunciada para todos no Orçamento de 2011, acabou por contemplar um amplo conjunto de excepções aprovadas no final da sua discussão. Esta lista foi construída em 2011, com o Governo de Sócrates. Será que nada se evoluiu, de Sócrates para Passos?

8 – Refira outros aspectos interessantes da crise financeira que não tenham sido abordados nas questões acima.

Adenda

Novo filme sobe o mesmo tema: Demasiado grande para falhar

Pensões vitalícias de ex-políticos vão ser poupadas Outubro 18, 2011

Posted by netodays in crise financeira, legitimidade moral, Passos Coelho.add a comment

A austeridade é só para a arraia-miúda, não para os políticos. Já sabíamos.

A justificação estúpida para para serem cortedas estas pensões…. é que são pagas “em 12 parcelas mensais, sem hipótese de se cortar nos subsídios”.

Pensam que somos estúpidos? Não podiam criar uma taxa com efeito equivalente ao corte de 2 meses?

Medidas destas só fomentam e justificam a ira popular, que convinha evitar.

Realmente, atendendo ao modo ‘Como os políticos enriquecem em Portugal’, creio que já se fizeram pagar bem acima do que seria justo, e poderiam cortar-lhes integralmente os 12 meses.

Ler mais: http://aeiou.expresso.pt/pensoes-vitalicias-de-ex-politicos-vao-ser-poupadas=f681389#ixzz1b8CpKfps

Banco Central Europeu – explicado como se fosse às crianças Outubro 4, 2011

Posted by netodays in crise financeira.add a comment

QUE É O BCE?

– O BCE é o banco central dos Estados da UE que pertencem à zona euro, como é o caso de Portugal.

E DONDE VEIO O DINHEIRO DO BCE?

– O dinheiro do BCE, ou seja o capital social, é dinheiro de nós todos, cidadãos da UE, na proporção da riqueza de cada país. Assim, à Alemanha correspondeu 20% do total. Os 17 países da UE que aderiram ao euro entraram no conjunto com 70% do capital social e os restantes 10 dos 27 Estados da UE contribuíram com 30%.

E É MUITO, ESSE DINHEIRO?

– O capital social era 5,8 mil milhões de euros, mas no fim do ano passado foi decidido fazer o 1º aumento de capital desde que há cerca de 12 anos o BCE foi criado, em três fases. No fim de 2010, no fim de 2011 e no fim de 2012 até elevar a 10,6 mil milhões o capital do banco.

ENTÃO, SE O BCE É O BANCO DESTES ESTADOS PODE EMPRESTAR DINHEIRO A PORTUGAL, OU NÃO? COMO QUALQUER BANCO PODE EMPRESTAR DINHEIRO A UM OU OUTRO DOS SEUS ACCIONISTAS.

– Não, não pode.

PORQUÊ?!

– Porquê? Porque… porque, bem… são as regras.

ENTÃO, A QUEM PODE O BCE EMPRESTAR DINHEIRO?

– A outros bancos, a bancos alemães, bancos franceses ou portugueses.

AH PERCEBO, ENTÃO PORTUGAL, OU A ALEMANHA, QUANDO PRECISA DE DINHEIRO EMPRESTADO NÃO VAI AO BCE, VAI AOS OUTROS BANCOS QUE POR SUA VEZ VÃO AO BCE.

– Pois.

MAS PARA QUÊ COMPLICAR? NÃO ERA MELHOR PORTUGAL OU A GRÉCIA OU A ALEMANHA IREM DIRECTAMENTE AO BCE?

– Bom… sim… quer dizer… em certo sentido… mas assim os banqueiros não ganhavam nada nesse negócio!

AGORA NÃO PERCEBI!!

– Sim, os bancos precisam de ganhar alguma coisinha. O BCE de Maio a Dezembro de 2010 emprestou cerca de 72 mil milhões de euros a países do euro, a chamada dívida soberana, através de um conjunto de bancos, a 1%, e esse conjunto de bancos emprestaram ao Estado português e a outros Estados a 6 ou 7%.

MAS ISSO ASSIM É UM “NEGÓCIO DA CHINA”! SÓ PARA IREM A BRUXELAS BUSCAR O DINHEIRO!

– Não têm sequer de se deslocar a Bruxelas. A sede do BCE é na Alemanha, em Frankfurt. Neste exemplo, ganharam com o empréstimo a Portugal uns 3 ou 4 mil milhões de euros.

ISSO É UM VERDADEIRO ROUBO… COM ESSE DINHEIRO ESCUSAVA-SE ATÉ DE CORTAR NAS PENSÕES, NO SUBSÍDIO DE DESEMPREGO OU DE NOS TIRAREM PARTE DO 13º MÊS.

As pessoas têm de perceber que os bancos têm de ganhar bem, senão como é que podiam pagar os dividendos aos accionistas e aqueles ordenados aos administradores que são gente muito especializada?

MAS QUEM É QUE MANDA NO BCE E PERMITE UM ESCÂNDALO DESTES?

– Mandam os governos dos países da zona euro. A Alemanha em primeiro lugar que é o país mais rico, a França, Portugal e os outros países.

ENTÃO, OS GOVERNOS DÃO O NOSSO DINHEIRO AO BCE PARA ELES EMPRESTAREM AOS BANCOS A 1%, PARA DEPOIS ESTES EMPRESTAREM A 5 E A 7% AOS GOVERNOS QUE SÃO DONOS DO BCE?

– Bom, não é bem assim. Como a Alemanha é rica e pode pagar bem as dívidas, os bancos levam só uns 3%. A nós ou à Grécia ou à Irlanda que estamos de corda na garganta e a quem é mais arriscado emprestar, é que levam juros a 6%, a 7 ou mais.

ENTÃO NÓS SOMOS OS DONOS DO DINHEIRO E NÃO PODEMOS PEDIR AO NOSSO PRÓPRIO BANCO!…

– Nós, qual nós?! O país, Portugal ou a Alemanha, não é só composto por gente vulgar como nós. Não se queira comparar um borra-botas qualquer que ganha 400 ou 600 euros por mês ou um calaceiro que anda para aí desempregado, com um grande accionista que recebe 5 ou 10 milhões de dividendos por ano, ou com um administrador duma grande empresa ou de um banco que ganha, com os prémios a que tem direito, uns 50, 100, ou 200 mil euros por mês. Não se pode comparar.

MAS, E OS NOSSOS GOVERNOS ACEITAM UMA COISA DESSAS?

– Os nossos Governos… Por um lado, são, na maior parte, amigos dos banqueiros ou estão à espera dos seus favores, de um empregozito razoável quando lhes faltarem os votos.

MAS ENTÃO ELES NÃO ESTÃO LÁ ELEITOS POR NÓS?

– Em certo sentido, sim, é claro, mas depois… quem tem a massa é quem manda. É o que se vê nesta actual crise mundial, a maior de há um século para cá. Essa coisa a que chamam sistema financeiro transformou o mundo da finança num casino mundial, como os casinos nunca tinham visto nem suspeitavam, e levou os EUA e a Europa à beira da ruína. É claro, essas pessoas importantes levaram o dinheiro para casa e deixaram a gente como nós, que tinha metido o dinheiro nos bancos e nos fundos, a ver navios. Os governos, então, nos EUA e na Europa, para evitar a ruína dos bancos tiveram de repor o dinheiro.

E ONDE O FORAM BUSCAR?

– Onde havia de ser!? Aos impostos, aos ordenados, às pensões. De onde havia de vir o dinheiro do Estado?…

MAS METERAM OS RESPONSÁVEIS NA CADEIA?

– Na cadeia? Que disparate! Então, se eles é que fizeram a coisa, engenharias financeiras sofisticadíssimas, só eles é que sabem aplicar o remédio, só eles é que podem arrumar a casa. É claro que alguns mais comprometidos, como Raymond McDaniel, que era o presidente da Moody’s, uma dessas agências de rating que classificaram a credibilidade de Portugal para pagar a dívida como lixo e atiraram com o país ao tapete, foram… passados à reforma. Como McDaniel é uma pessoa importante, levou uma indemnização de 10 milhões de dólares a que tinha direito.

E ENTÃO COMO É? COMEMOS E CALAMOS?

– Isso já não é comigo, eu só estou a explicar…

A publicação deste texto em vários blogues deixa claro que o modelo de funcionamento do sistema financeiro é em si mesmo a origem dos problemas… pelo que não deveremos contar com ele para “soluções”..

Deolinda – Parva que sou! Fevereiro 7, 2011

Posted by netodays in adolescência, baú-musical, crise financeira.add a comment

Sou da geração sem remuneração

e não me incomoda esta condição.

Que parva que eu sou!

Porque isto está mal e vai continuar,

já é uma sorte eu poder estagiar.

Que parva que eu sou!

E fico a pensar,

que mundo tão parvo

onde para ser escravo é preciso estudar.

Sou da geração ‘casinha dos pais’,

se já tenho tudo, pra quê querer mais?

Que parva que eu sou

Filhos, maridos, estou sempre a adiar

e ainda me falta o carro pagar

Que parva que eu sou!

E fico a pensar,

que mundo tão parvo

onde para ser escravo é preciso estudar.

Sou da geração ‘vou queixar-me pra quê?’

Há alguém bem pior do que eu na TV.

Que parva que eu sou!

Sou da geração ‘eu já não posso mais!’

que esta situação dura há tempo demais

E parva não sou!

E fico a pensar,

que mundo tão parvo

onde para ser escravo é preciso estudar.

O êxito desta canção surpreendeu autores e interpretes. É referida este fim-de-semana em toda a imprensa, e tem sido republicada nos blogues e nas redes sociais. Conquistou imediatamente o público porque a juventude e amplos sectores dos adultos mais jovens se identificam com a letra, já considerada de intervenção. O grande problema de agora é que a Revolução já está feita! Mind This Gap mostra que quem estudou pode votar com os pés.

Só Porto Rico e a Grécia terão um crescimento mais negativo que Portugal em 2011 Janeiro 7, 2011

Posted by netodays in crise financeira.add a comment

Era difícil imaginar um cenário pior. Só duas economias do Mundo não se afastarão de Portugal, em termos da riqueza produzida, ou Produto Interno Bruto (PIB). A fonte desta previsão é o Economist Intelligence Unit, publicado no The Economist.

Entre as economias que mais crescem não se apresenta nenhuma locomotiva europeia, nem os Estados Unidos. Destacam-se por volta dos 9% China e Índia. Qatar, Gana e Mongólia ocupam as primeiras posições da tabela.

Don Tapscott Abril 4, 2009

Posted by netodays in crise financeira, Don Tapscott, Escola do Futuro, instituições, Internet, transparência.add a comment

Uma lição de Economia de um visionário para compreender a sociedade moderna.

Crise Financeira Janeiro 31, 2009

Posted by netodays in crise financeira.add a comment

Os sujeitos económicos agiram racionalmente, tomando as melhores decisões para a satisfação das suas necessidades egoístas, mas do conjunto das suas acções não terá resultado uma utilização eficiente dos recursos, postulada por Adam Smith. Os mercados entraram em roda livre. Será necessário repensar a Economia.

Crise Financeira Janeiro 31, 2009

Posted by netodays in crise financeira.add a comment

Os sujeitos económicos agiram racionalmente, tomando as melhores decisões para a satisfação das suas necessidades egoístas, mas do conjunto das suas acções não terá resultado uma utilização eficiente dos recursos, postulada por Adam Smith. Os mercados entraram em roda livre. Será necessário repensar a Economia.

A crise financeira de 2008 Janeiro 2, 2009

Posted by netodays in crise financeira.add a comment

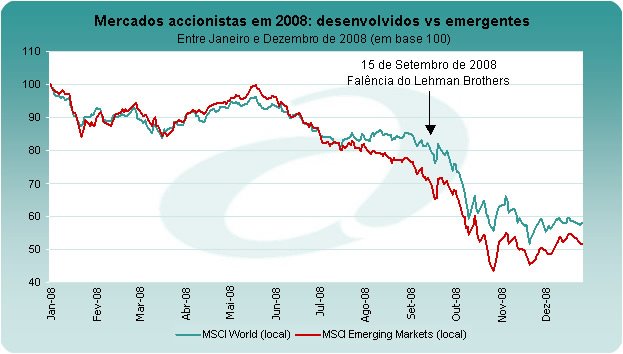

Segundo a Newsletter do ActivoBank7 a crise financeira iniciada no Verão de 2007 nos EUA, com origem no mercado de crédito imobiliário de alto risco (subprime), transformou-se em 2008 na maior crise económica mundial das últimas décadas, colocando um ponto final numa era pautada por excessos na concessão de crédito e pela reduzida intervenção dos Governos nos mercados financeiros.

As cotações nos mercados accionistas não pareciam caras no início do ano, tendo presente que nos 5 anos anteriores se haviam limitado a acompanhar a subida dos resultados das empresas, não se verificando a euforia habitualmente associada a “picos” de mercado, como a do final dos anos 90 com as acções tecnológicas do Nasdaq.

Depois de dois “sustos” no início de 2008, em Janeiro e em Março, o último dos quais associado à possível falência do banco de investimento Bear Stearns, a qual foi evitada pela intervenção da Reserva Federal norte-americana (Fed), os investidores interiorizaram que as instituições mais importantes para o sistema financeiro internacional seriam “demasiado grandes para falir”, e essa confiança renovada foi suficiente para que, em meados de Maio de 2008, os principais mercados accionistas estivessem muito próximos dos valores do início do ano.

Ainda que durante o Verão tivessem surgido crescentes preocupações quanto à sustentabilidade do crescimento económico global (o que implicou o início da quebra do preço da generalidade das matérias-primas), o momento chave do ano foi vivido no dia 15 de Setembro, data da falência do banco de investimento Lehman Brothers, a qual foi decisiva para eliminar por completo a confiança que os agentes económicos ainda tinham, com efeitos negativos imediatos nos níveis de consumo, investimento e produção.

O aumento exponencial da aversão ao risco levou a um processo sem precedentes de desalavancagem (venda de activos para liquidação de operações de crédito), tendo os mercados accionistas perdido cerca de um terço do seu valor em apenas 2 meses, com níveis de volatilidade sem precedentes. Os mercados de obrigações de empresas foram ainda mais afectados: aos preços actuais, os investidores antecipam uma recessão económica com uma magnitude apenas comparável à da Grande Depressão de 1929 a 1933.

Fonte: Bloomberg; ActivoBank7; data mais recente: 26 de Dezembro de 2008

Nota: MSCI World (mercados desenvolvidos), MSCI Emerging Markets (mercados emergentes)

Observando o gráfico, ainda não é certo que se tenha atingido o ponto mais baixo da recessão, não havendo qualquer consenso entre os analistas quanto ao possível momento de início de retoma de um novo ciclo de crescimento.

Referimos igualmente no início do ano que se esperava uma maior resiliência dos mercados emergentes face a anteriores crises económicas, uma vez que os mesmos estão actualmente menos dependentes das exportações para os países desenvolvidos e apresentam mesmo reservas cambiais de valor superior ao daqueles países.

Como podemos ver no gráfico acima representado, a performance dos mercados accionistas emergentes mostrou-se resiliente até meados de Julho, face aos seus congéneres desenvolvidos, mas tornou-se mais frágil a partir de então, num contexto de forte quebra dos preços das matérias-primas (das quais muitos são exportadores), de agravamento da crise económica global e sobretudo de extrema aversão ao risco e de fuga dos investidores estrangeiros, penalizando todos os mercados, sem grandes diferenças.

Afirmámos também que «o principal obstáculo à acção dos Bancos Centrais, pressionados pela necessidade de adoptar uma política monetária mais expansionista (redução de taxas de juro) é o ressurgimento de pressões inflacionistas, em especial devido ao aumento significativo dos preços da energia e dos bens alimentares.». Com efeito, o aumento dos preços das matérias-primas até Julho (quando o petróleo atingiu um máximo histórico nos 147 dólares) condicionou a actuação das autoridades monetárias. O Banco Central Europeu (BCE) optou mesmo por subir a sua taxa de referência em 0,25% no dia 9 de Julho, num cenário de abrandamento económico.

Desde o início de Outubro de 2008, temos assistido a uma intervenção coordenada dos Governos a nível global, nomeadamente através de medidas de recapitalização de instituições bancárias, de injecções massivas de liquidez nos mercados monetários e de garantia de empréstimos interbancários que, acompanhada da redução das taxas de juro de referência, permitiu já uma significativa descida das taxas de juro no mercado interbancário: as taxas Euribor a 3 e a 6 meses (as mais utilizadas nos contratos de crédito à habitação) desceram já cerca de 2,40% em relação aos máximos de Outubro, o que permitirá aliviar de forma significativa as prestações a partir do início de 2009.

Outros sites sobre este assunto

A crise financeira de 2008 Janeiro 2, 2009

Posted by netodays in crise financeira.add a comment

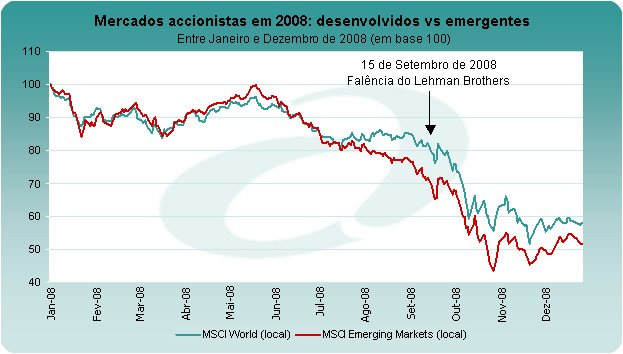

Segundo a Newsletter do ActivoBank7 a crise financeira iniciada no Verão de 2007 nos EUA, com origem no mercado de crédito imobiliário de alto risco (subprime), transformou-se em 2008 na maior crise económica mundial das últimas décadas, colocando um ponto final numa era pautada por excessos na concessão de crédito e pela reduzida intervenção dos Governos nos mercados financeiros.

As cotações nos mercados accionistas não pareciam caras no início do ano, tendo presente que nos 5 anos anteriores se haviam limitado a acompanhar a subida dos resultados das empresas, não se verificando a euforia habitualmente associada a “picos” de mercado, como a do final dos anos 90 com as acções tecnológicas do Nasdaq.

Depois de dois “sustos” no início de 2008, em Janeiro e em Março, o último dos quais associado à possível falência do banco de investimento Bear Stearns, a qual foi evitada pela intervenção da Reserva Federal norte-americana (Fed), os investidores interiorizaram que as instituições mais importantes para o sistema financeiro internacional seriam “demasiado grandes para falir”, e essa confiança renovada foi suficiente para que, em meados de Maio de 2008, os principais mercados accionistas estivessem muito próximos dos valores do início do ano.

Ainda que durante o Verão tivessem surgido crescentes preocupações quanto à sustentabilidade do crescimento económico global (o que implicou o início da quebra do preço da generalidade das matérias-primas), o momento chave do ano foi vivido no dia 15 de Setembro, data da falência do banco de investimento Lehman Brothers, a qual foi decisiva para eliminar por completo a confiança que os agentes económicos ainda tinham, com efeitos negativos imediatos nos níveis de consumo, investimento e produção.

O aumento exponencial da aversão ao risco levou a um processo sem precedentes de desalavancagem (venda de activos para liquidação de operações de crédito), tendo os mercados accionistas perdido cerca de um terço do seu valor em apenas 2 meses, com níveis de volatilidade sem precedentes. Os mercados de obrigações de empresas foram ainda mais afectados: aos preços actuais, os investidores antecipam uma recessão económica com uma magnitude apenas comparável à da Grande Depressão de 1929 a 1933.

Fonte: Bloomberg; ActivoBank7; data mais recente: 26 de Dezembro de 2008

Nota: MSCI World (mercados desenvolvidos), MSCI Emerging Markets (mercados emergentes)

Observando o gráfico, ainda não é certo que se tenha atingido o ponto mais baixo da recessão, não havendo qualquer consenso entre os analistas quanto ao possível momento de início de retoma de um novo ciclo de crescimento.

Referimos igualmente no início do ano que se esperava uma maior resiliência dos mercados emergentes face a anteriores crises económicas, uma vez que os mesmos estão actualmente menos dependentes das exportações para os países desenvolvidos e apresentam mesmo reservas cambiais de valor superior ao daqueles países.

Como podemos ver no gráfico acima representado, a performance dos mercados accionistas emergentes mostrou-se resiliente até meados de Julho, face aos seus congéneres desenvolvidos, mas tornou-se mais frágil a partir de então, num contexto de forte quebra dos preços das matérias-primas (das quais muitos são exportadores), de agravamento da crise económica global e sobretudo de extrema aversão ao risco e de fuga dos investidores estrangeiros, penalizando todos os mercados, sem grandes diferenças.

Afirmámos também que «o principal obstáculo à acção dos Bancos Centrais, pressionados pela necessidade de adoptar uma política monetária mais expansionista (redução de taxas de juro) é o ressurgimento de pressões inflacionistas, em especial devido ao aumento significativo dos preços da energia e dos bens alimentares.». Com efeito, o aumento dos preços das matérias-primas até Julho (quando o petróleo atingiu um máximo histórico nos 147 dólares) condicionou a actuação das autoridades monetárias. O Banco Central Europeu (BCE) optou mesmo por subir a sua taxa de referência em 0,25% no dia 9 de Julho, num cenário de abrandamento económico.

Desde o início de Outubro de 2008, temos assistido a uma intervenção coordenada dos Governos a nível global, nomeadamente através de medidas de recapitalização de instituições bancárias, de injecções massivas de liquidez nos mercados monetários e de garantia de empréstimos interbancários que, acompanhada da redução das taxas de juro de referência, permitiu já uma significativa descida das taxas de juro no mercado interbancário: as taxas Euribor a 3 e a 6 meses (as mais utilizadas nos contratos de crédito à habitação) desceram já cerca de 2,40% em relação aos máximos de Outubro, o que permitirá aliviar de forma significativa as prestações a partir do início de 2009.

Outros sites sobre este assunto